银行电汇收款,中间行到底扣了你多少?怎么让它少扣一道

合同写的是 5,000 美元,过了三五天到账一看,卡里只进来 4,9xx,甚至更少。中间那几十块美元不是手续费单上写明的某一笔,而是被几只手一道道捏走的。电汇这条路上到底有谁在收钱、收多少、能不能少给一道,这篇一项项拆给你听。

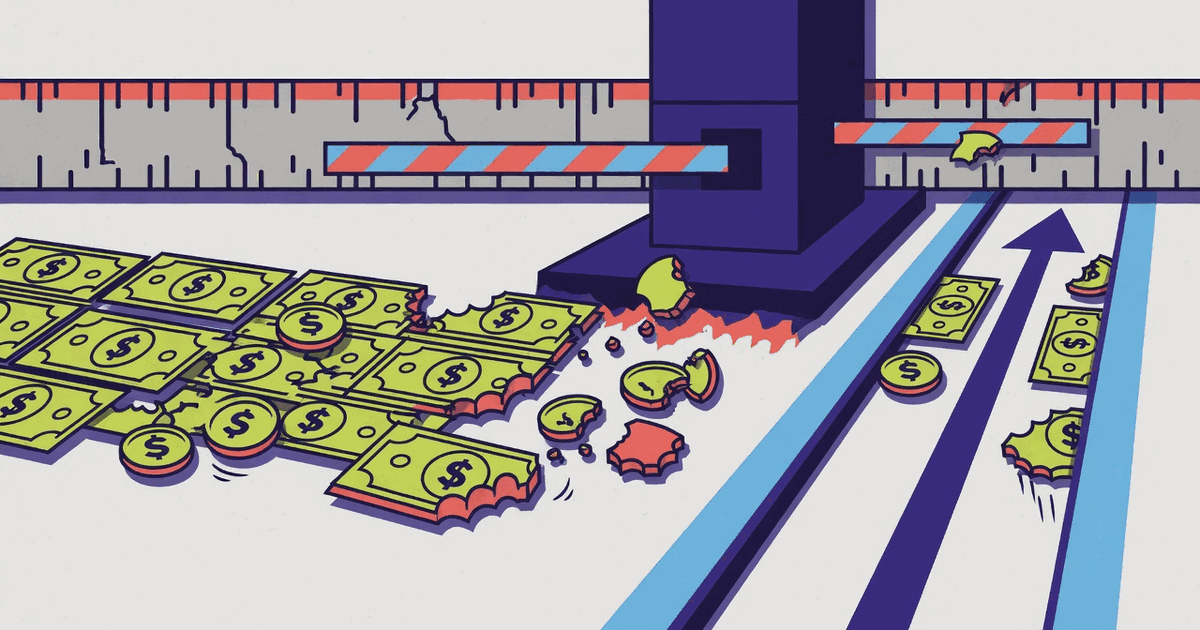

先把这件事的本质讲明白:电汇(也就是常说的 SWIFT 国际电汇)不是钱从对方账户「嗖」一下飞进你卡里,而是一封报文在银行之间接力传递。你的钱要从客户的银行出发,经过一两家中间银行中转,最后才落到你的收款行。这趟接力,每经过一家银行,都可能被收一道费。到账金额对不上合同,十有八九就是这么来的。

很多人第一反应是「我的银行乱收费」,跑去问柜台,得到的答复又往往是「我们这边只收了固定的入账费,其余不是我们扣的」。两边都没说谎——电汇的费用本来就分散在好几家机构手里,没有一张单子能让你一眼看全。这篇就帮你把这几只手一只只数清楚。

电汇收款,到底是哪三笔费用在咬你的钱

一笔境外电汇打到你账上,沿途的成本基本逃不出这三类。搞清楚它们各自是谁收、大概多少,你才知道差额去了哪。

第一笔:收款行的固定入账费

这是你自己的银行收的,也是唯一你能在自家账单上查清楚的一笔。境内银行接收一笔境外汇款,通常按笔收一个固定的入账手续费,常见区间大约在十几到几十元人民币,或者几美元到一二十美元不等,跟金额多大基本无关。各家银行、各种账户档位不一样,确切数字以你开户行当前的收费标准为准。这一笔金额不大,也最透明,真正埋得深的是下面两笔。

第二笔:中间行扣费

这是最让人摸不着头脑、也是搜「电汇到账少了」最常对应的那一笔。你的银行和客户的银行之间,如果没有直接的代理关系,这笔钱就得借道一家甚至两家中间银行(也叫代理行)转一手。每一家中间行经手,都可能从本金里直接扣一道电报费,一笔常见在十几到几十美元。要命的是,它是从你的汇款本金里直接划走的,事先没人通知你,事后也未必给你一张明细。一笔款被两家中间行各扣一道,几十美元就这么没了。这就是为什么到账金额经常对不上——不是谁算错,是路上被截了。

第三笔:结汇的汇率差

客户打来的多半是美元、欧元这类外币,要变成能花的人民币,得在银行结汇。银行给你的结汇牌价,和市场中间价之间总有一道点差,这道差就是银行赚的。它不写在「手续费」那一栏里,藏在汇率里,所以最容易被忽略。金额越大,这道汇率差咬掉的绝对值越多。把这三笔加起来,你才看到一笔电汇真正的成本,而不是账单上孤零零那一行入账费。

这三笔里,前两笔是电汇这条路的「过路费」,几乎省不掉;真正能整条绕开它们的,是不走银行间报文、点对点直达的通道。我自己收境外款,大额对公才走电汇,日常零散的款早就换了路子。先有个能换汇出金的正规交易所账户,这条退路才走得通。

用 BNB2001 注册 Binance →为什么金额越小,电汇越亏

这是电汇最反直觉的地方:收款行入账费和中间行扣费,大头都是按笔固定收的,跟你收多少钱没关系。收 50,000 美元,中间行扣个三四十美元,占比小到可以忽略;可你要是只收 500 美元,同样被扣三四十美元,那就是七八个点没了,比很多电子钱包提现还狠。

所以判断电汇划不划算,核心不是看费率,而是看「固定费用摊到你这笔金额上占几个百分点」。一笔上万美元的对公货款,电汇的固定成本摊薄到可以忽略,反而是稳妥又便宜的选择;一笔三五百美元的零散稿费,走电汇等于拿一大块固定费去砸一笔小钱,怎么算都亏。我早年不懂这个道理,收一笔几百美元的尾款也老老实实让客户电汇,到账少了三十多美元,心疼了好几天才回过味来——错的不是银行,是我选错了通道。

OUR / SHA / BEN:跟客户约定谁付费

这是整篇最有用、却最少有人主动告诉你的一节。电汇下单时,付款方要选一个「费用承担方式」,就是 SWIFT 报文里的那三个代码,它直接决定上面那几笔费用由谁掏。下单的是客户,但谈合同的时候你完全可以提要求。

OUR——全部由汇款人承担。客户(汇款方)把沿途所有费用,包括中间行扣费,全部自己付掉。这种方式下,合同写多少,你这边到账基本就是多少(顶多再被你自己银行扣个固定入账费)。对收款的你最有利,但客户要多掏一笔,谈的时候得说清楚。

SHA——共同分担。汇款方付自己这头银行的费用,中间行和收款行的费用从汇款本金里扣。这是默认、也是最常见的方式,意味着中间行那一道道扣费,实际是从你的到账金额里出的。你看到的「到账少了」,绝大多数就发生在 SHA 模式下。

BEN——全部由收款人承担。所有费用从汇款本金里扣,客户只管发起,一分额外的不掏。这对你最不利,能不接受就别接受。

实操上怎么办?如果你收的是大额、又在乎到账精确,谈合同时直接跟客户写明按 OUR 方式汇款,沿途费用由付款方承担,把这句落到邮件或合同里。客户那头多花一二十美元,换的是你到账金额干净、对账省心,大多数正规客户不会因为这点钱跟你计较。怕开不了口,就至少确认走的是 SHA 而不是 BEN——别让人家把所有费用都甩给你还不自知。

5 月 13 号,一家欧洲客户结一笔 6,200 美元的项目尾款,这种大额我习惯走电汇对公。合同里我提前写了按 OUR 汇款,沿途费用对方承担。三天后到账,我银行扣了一笔几十块人民币的固定入账费,本金一分没被中间行截——这就是 OUR 的好处。同一个客户上一年那笔小额走的是默认 SHA,1,000 美元的款到账只剩 9xx,中间行咬掉二十几美元,占了两个多点。从那以后,但凡金额上来、又是电汇,我都先把付费方式跟客户约死,几句话的事,省的是实打实的钱。

什么时候电汇才真的划算

把上面的账理顺,什么时候该用电汇就清楚了。电汇不是坏通道,它只是有它的脾气——专吃大额,怕小额。

它真正合适的场景,是大额、对公、低频的款项:一笔几万美元的货款、一份大项目的整笔结算、公司对公账户之间的正经往来。这种时候,几十美元的固定成本摊到大金额上不值一提,而电汇直接进对公银行账户、留痕完整、报税合规清晰,这些是它真正的优势,也是别的轻量通道给不了的。对公做账要的就是这份清楚。

反过来,只要你的款是小额、零散、高频的——几百美元的稿费、平台分批结的佣金、客户三五天打一笔的预付——电汇就是最亏的选择,固定费用会把利润一刀刀削掉。这种钱,该换别的路子。

三种付费方式到手对照

用一笔 1,000 美元的款做例子,把三种付费方式下你大概能到手多少摆在一起看(下表为示意区间,实际以各家银行当前收费和当时汇率为准)。

| 付费方式 | 谁付沿途费用 | 中间行扣费谁出 | 你到手大致 |

|---|---|---|---|

| OUR | 全由汇款方(客户)承担 | 客户出 | 约 1,000 美元(仅扣你行固定入账费) |

| SHA | 各付各的,中间行从本金扣 | 从你的本金扣 | 约 970–985 美元(被中间行咬一两道) |

| BEN | 全部从本金扣 | 从你的本金扣 | 约 960–980 美元(对你最不利) |

看这张表你就明白,差别不在汇率,而在那一行「谁出中间行扣费」。同一笔 1,000 美元,选对方式和选错方式,到手能差出二三十美元。把这点谈在前头,比事后追问银行有用得多。想把五条收款通道在同一笔钱下逐条算到手,可以读《收境外客户的钱,5 条通道到手差多少》那篇横向对比。

不划算的时候,换哪条通道

如果你算下来,自己收的款大多是小额、零散的,那电汇这条路本身就不适合你,再怎么抠付费方式也省不出多少。这时候该想的不是「怎么把电汇费压低」,而是「换一条根本没有中间行的路」。

电汇所有的麻烦,根子在它走的是银行间的报文接力——只要还在银行体系里转,中间行这道坎就绕不开。而稳定币(比如 USDT)是点对点直达的:钱从对方钱包转到你钱包,走的是区块链,中间不经过任何一家银行,自然也没有中间行扣费这回事。你付的只是一点链上手续费,通常就几毛到一两美元,而且基本跟金额无关。小额尤其受益——同样收 500 美元,电汇可能被啃掉七八个点,稳定币这边几乎可以忽略。

当然,收到 USDT 之后还得换成能进银行卡的人民币,这一步走对了也几乎不花钱。怎么在正规平台合规地把 U 卖成人民币、怎么挑商家避免冻卡,我在《USDT 换人民币怎么换最划算》里一步步走过,这里不重复。要走这条退路,前提是先有个你自己实名、能正常出金的正规交易所账户——这是地基,绕不过去。

说到底,电汇省钱的空间就那么大:谈好 OUR、只用在大额对公上。真正能把小额零散款的成本压到接近零的,是那条没有中间行的点对点通道。要留这条退路,第一步永远是同一件事——有个能换汇、能出金的正规交易所账户。用我的邀请码注册币安,出入金还能再享一档减免(优惠以平台当前活动为准,可能调整)。

用 BNB2001 注册并验证 →电汇这条路没什么神秘,它只是把成本藏在了你看不见的几只手里。把这三笔费用数清楚、把付费方式谈在前头、把大额留给电汇小额换通道,你就不会再对着到账金额发愣。下次客户问你怎么打款,你心里有数,该提的要求提得出口,这一笔钱就不会再不明不白地少一截。